Undang-undang Rusia memiliki pajak yang dibayar oleh setiap orang, terlepas dari apa yang dilakukan seseorang; besar kecilnya tarif pajak dipengaruhi oleh aktivitas warga negara tersebut.

Dengan menggunakan contoh tabel tarif UST pada tahun 2019, mari kita lihat berapa jumlah yang harus dibayar oleh pemberi kerja dan karyawan. Mengapa pajak ini diperlukan dan apakah tarifnya sendiri akan diubah? Bagaimana cara melakukan perhitungan yang benar?

Skema pembayaran Pajak Sosial Terpadu disajikan pada gambar berikut:

Pajak dihapuskan lebih dari enam tahun yang lalu, dan digantikan oleh pembayaran wajib yang dibayar semua warga negara - Pensiun, Medis. dan Jaminan Sosial. Karena kebiasaan, pajak-pajak ini disebut pajak sosial terpadu. Pemerintah berencana mengembalikan pajak ini.

Ini akan membebaskan Anda dari kewajiban memisahkan pembayaran dan menyederhanakan prosedur verifikasi. Dan, seperti yang diharapkan oleh para pejabat pajak, mereka akan mengumpulkan uang bahkan dari mereka yang mencoba menghindari pembayaran pajak.

Pada saat yang sama, pajak ini memberikan perlindungan kepada warga negaranya - pajak ini menjamin pensiun di masa depan, dan memberikan perawatan kesehatan gratis di lembaga-lembaga tertentu. Memberikan jaminan sosial kepada setiap warga negara yang membayar iuran.

Siapa yang harus membayar dan untuk apa?

Berdasarkan peraturan perundang-undangan, semua orang yang bekerja secara resmi wajib membayar pajak ini. Dan mereka dibagi menjadi dua kelompok - pekerja dan pengusaha. Jadi, Anda harus membayar pajak:

- Pengusaha perorangan tanpa karyawan.

- Pengusaha yang memiliki staf.

- Pengusaha kecil dan besar.

- Orang yang bukan pengusaha perorangan menerima imbalan uang apa pun.

Kategori warga negara ini memiliki objek pajak yang berbeda. Perusahaan besar dan kecil harus memberikan kontribusi untuk pembayaran tertentu - upah, imbalan lainnya, yang termasuk dalam kontrak kerja atau hukum.

Pengusaha perorangan, jika tidak mempunyai pegawai, membiayai sendiri.

Bagaimana tarif UST dihitung untuk pemberi kerja?

Hampir semua pembayar memberikan kontribusi kepada negara dengan tarif tunggal pajak sosial, yang terdiri dari bagian-bagian berikut:

- Dana Pensiun Rusia – 22%.

- Asuransi kesehatan – 5,1%.

- Asuransi sosial – 2,9%.

Total “Tarif Pajak Sosial Terpadu” adalah 30%.

Organisasi yang melakukan transfer kontribusi dan jumlah totalnya mencapai batas - 155 ribu rubel. untuk dana pensiun, dapat mengandalkan penurunan suku bunga hingga 20% atau lebih rendah.

Jika pembayarannya lebih dari 718.000, maka tarifnya akan diturunkan menjadi 10 persen. Untuk sosial Ketakutan mencapai batas 718 ribu rubel membebaskan Anda dari pembayaran pajak sepenuhnya.

Untuk semua pembayar lainnya, tarif pajak tunggal pada tahun 2019 adalah 30%.

Tarif Pajak Sosial Terpadu untuk pengusaha perorangan “untuk diri mereka sendiri” dan 1% dari pendapatan

Bagi pengusaha yang bekerja sendiri, sistem pembayarannya sangat berbeda. Mereka tidak diwajibkan untuk membayar dana asuransi sosial; ini bukan iuran asuransi wajib.

Pembayaran wajib yang harus dilakukan merchant adalah Dana Pensiun dan Asuransi Kesehatan. Di sini perhitungannya dilakukan berdasarkan upah minimum yang ditetapkan pada tahap ini.

Misalnya, pada tahun 2019 gaji minimum adalah 7.500 rubel. Artinya, berdasarkan hal tersebut, iuran wajib dihitung. Dengan menggunakan contoh, kami akan menunjukkan cara menghitung Pajak Sosial Terpadu.

Tarif Dana Pensiun adalah 26%, artinya kita menghitung sebagai berikut:

- 7.500 (upah minimum) * % (tingkat dana) * 12 (bulan per tahun) = 400 rubel. Artinya pedagang harus membayar jumlah tersebut kepada Dana Pensiun.

Untuk perhitungan dalam madu. takutnya, kami akan menggunakan metode serupa, hanya tarifnya yang akan diubah - 5,1%.

- 7.500*5,1%*12 = 4.590 rubel.

- Total iuran wajib bagi pengusaha perorangan tanpa pegawai adalah – 400 + 4,590 = 27 990 .

Harus diingat bahwa jika pendapatan seorang pengusaha melebihi 300 ribu rubel, ia harus menambahkan 1% ke jumlah ini.

Bisakah pengusaha mengharapkan pengurangan pajak? Ya, dan setiap tahun negara memberikan dukungan kepada usaha kecil dan menengah. Hal ini memungkinkan Anda untuk mengurangi beban pajak. Masyarakat sederhana yang menggunakan sistem “pendapatan” 6% dapat memanfaatkan pengurangan pajak.

Mari kita lihat apa jadinya jika penyederhana bekerja untuk dirinya sendiri dan tidak memiliki karyawan.

Sepanjang tahun, pengusaha mendapat keuntungan, yang dipecah setiap triwulan.

Pendapatan pengusaha untuk tahun ini berjumlah 760 ribu rubel. Mari kita hitung pajaknya:

- 6% * 760.000 = 45.600 rubel.

Pengusaha membayar semua premi asuransi wajib setiap triwulan untuk mengurangi pembayaran di muka berdasarkan Pajak Sosial Terpadu.

Seperti yang sudah kita tentukan, besarnya iuran dari pengusaha adalah 27.900, kita memperhitungkan penghasilan pengusaha kita melebihi 300 ribu, artinya saat menghitung pajak perlu ditambah satu persen:

- (760.000 - 300,00 = 360.000) * 1% = 3.600 + 27.900 = 31.590 rubel.

Akibatnya, seorang penyederhana yang bekerja sendiri dan tidak memiliki karyawan ternyata harus membayar pajak sosial terpadu wajib sebesar 31.590 rubel.

Tonton juga video edukasi tentang premi asuransi:

Pajak sosial tunggal sebenarnya telah dihapuskan pada tahun 2010. Kenyataannya, Pajak Sosial Terpadu telah digantikan oleh pembayaran asuransi. Agar tidak membingungkan konsep-konsep ini, banyak ekonom menggunakan istilah sebelumnya - pajak sosial terpadu.

Pembayaran asuransi sedikit berbeda dari UST sebelumnya, tetapi dalam banyak kasus karakteristik yang sama tetap dipertahankan. Dengan demikian, dasar pembayaran asuransi hampir sama dengan UST sebelumnya.

Pada tahun 2015, pemerintah melakukan perubahan terhadap tarif yang dibayarkan berdasarkan manfaat asuransi. Sekarang kontribusi ke Dana Pensiun adalah 23%, Dana Asuransi Sosial – 3%, Dana Asuransi Kesehatan Wajib – 5,5%. Tarif ini akan tetap pada tahun 2016.

Dua pasal baru tentang UST telah dimasukkan ke dalam undang-undang perpajakan. Dengan demikian, telah terjadi perubahan besaran dasar pengenaan pajak pada saat menghitung pembayaran asuransi kepada Dana Pensiun. Selain itu, telah dikembangkan skema khusus yang akan mulai beroperasi pada 2015 hingga 2020. Skema ini didasarkan pada dua belas kali gaji rata-rata bulanan untuk setiap industri dan koefisien kenaikan yang ditetapkan oleh pemerintah. Mulai tahun 2020, tidak ada rencana perubahan terkait pajak sosial terpadu. Penyesuaian dan indeksasi direncanakan setiap tahun.

Sepanjang tahun 2015, perlu untuk memantau secara cermat aturan pembayaran yang baru diperkenalkan. Amandemen ini lebih berlaku pada perusahaan besar. Selain itu, tidak semua dana mengalami perubahan suku bunga.

Inovasi dalam pajak sosial tunggal

Pada tahun 2015, dilakukan beberapa penyesuaian terkait dengan kekhususan penghitungan dan pembayaran premi asuransi, yaitu:

- Jumlah karyawan yang diwajibkan menyampaikan laporan telah berkurang hampir setengahnya. Tahun ini angkanya mencapai dua puluh lima karyawan;

- besarnya premi asuransi tahun 2015 dihitung beserta kopeck;

- menurut pajak sosial terpadu, pesangon dikenakan iuran yang besarnya melebihi tiga kali gaji bulanan karyawan;

- tunjangan perjalanan tidak diperhitungkan dalam premi asuransi jika dokumen pendukung tersedia.

Pada tahun 2014 lalu, seorang pelancong dapat menerima tunjangan perjalanan tanpa memberikan bukti akomodasi di hotel atau apartemen. Kini, saat menghitung UST, pengusaha juga memperhitungkan faktor ini. Tanpa adanya dokumen kependudukan, pekerja berisiko menerima tunjangan perjalanan yang lebih kecil. Selain itu, pada tahun ini, jika mempekerjakan tenaga kerja asing, pemberi kerja wajib membayar iuran ke Dana Pensiun.

Dalam hal ini, undang-undang mengatur pembayaran oleh pemberi kerja untuk seluruh masa kerja pekerja asing berdasarkan kontrak. Namun, tidak semua kasus, organisasi yang menarik spesialis berkualifikasi tinggi dari luar negeri membayar pajak ini. Namun, pada tahun 2015, perusahaan perlu berkonsultasi mengenai pembayaran UST untuk kategori warga negara tersebut. Jika tidak, perusahaan akan dikenakan denda yang besar.

Dalam kasus yang jarang terjadi, jika perlu, seorang karyawan berhak menerima penangguhan pembayaran premi asuransi. Peluang ini berlaku pada tahun 2015 bagi perusahaan-perusahaan yang memiliki sifat produksi musiman, serta kasus-kasus di mana alokasi anggaran datang dengan penundaan yang lama. Orang yang menderita kerugian karena berbagai alasan dapat mengandalkan penundaan.

Tarif pajak sosial terpadu pada tahun berjalan 2015 tetap tidak berubah. Namun, ada beberapa perubahan yang harus diperhatikan pembayar. Inovasi-inovasi ini secara signifikan mempengaruhi tata cara penetapan tarif dan penghitungan iuran.

Perubahan utama dalam pajak sosial terpadu tahun ini

Perubahan utama meliputi hal berikut:

- jumlah premi asuransi tetap sama yaitu tiga puluh persen;

- tingkat cedera juga tetap pada tingkat sebelumnya;

- batas kontribusi ke Dana Pensiun adalah tujuh ratus ribu rubel, ke Dana Asuransi Sosial - enam ratus ribu rubel, ke Dana Asuransi Kesehatan Wajib Federal tidak ada batasan;

- pembayaran biaya dilakukan dalam mata uang nasional, hingga kopeck;

- kenaikan tarif pekerja di produksi berbahaya;

- Aturan penghitungan iuran telah diubah. Sekarang diperbolehkan melakukan pembayaran untuk berbagai jenis asuransi;

- pembayaran tetap telah meningkat. Ukurannya pada tahun 2015 berkisar antara enam ribu rubel.

Perlu dicatat bahwa pensiun saat ini memerlukan perhitungan ulang tahunan. Oleh karena itu, tarif pajak sosial tunggal dapat berubah tahun ini. Hal ini terutama berlaku untuk pengurangan asuransi. Selain itu, penerapan reformasi layanan kesehatan baru juga akan mempengaruhi jumlah pembayaran asuransi kesehatan. Pada saat yang sama, tidak ada kenaikan upah di perusahaan.

Peningkatan pembayaran bagi pengusaha perorangan menyebabkan penutupan banyak usaha. Pemerintah sering mengangkat isu kembalinya sistem pajak sosial tunggal yang lama, karena kegagalan mencapai seluruh maksud dan tujuan untuk menjamin keseimbangan dalam sistem pensiun.

Selain itu, perubahan penting mempengaruhi kendali atas perusahaan oleh badan-badan khusus. Dengan demikian, waktu untuk memeriksa dokumentasi berdasarkan Pajak Sosial Terpadu meningkat - dari empat menjadi enam bulan. Amandemen baru berlaku dalam kasus berikut:

- jika pemeriksa telah mendokumentasikan informasi tentang berbagai pelanggaran yang dilakukan perusahaan. Dalam hal ini, dokumentasi memerlukan studi yang cermat dan diambil tindakan yang tepat;

- kurangnya verifikasi karena beberapa alasan;

- jika perusahaan memiliki banyak cabang di seluruh negeri;

- dalam hal tarif pajak sosial terpadu tidak dibayar secara teratur setelah audit;

- kurangnya dokumen untuk verifikasi atau tidak dapat diandalkan.

Dalam kebanyakan kasus, perubahan Pajak Sosial Terpadu disesuaikan pada setiap akhir tahun anggaran untuk menciptakan rencana aksi yang jelas untuk tahun berikutnya.

Menerima manfaat saat membayar UST

Berikut ini yang dikecualikan dari pembayaran pajak pada tahun 2015:

- tunjangan dan kompensasi yang ditetapkan oleh undang-undang yang tidak dikenakan pajak penghasilan orang pribadi;

- kompensasi pada saat pemecatan, serta dalam hal liburan yang tidak digunakan;

- premi asuransi yang dibayarkan oleh perusahaan untuk karyawannya berdasarkan perjanjian asuransi kesehatan sukarela. Perjanjian ini harus dibuat untuk jangka waktu paling sedikit satu tahun;

- pembayaran berdasarkan perjanjian asuransi sukarela seorang karyawan jika terjadi cedera fisik atau kematian di perusahaan dan pendapatan lainnya.

Setiap pembayaran yang tidak dimasukkan oleh perusahaan dalam kelompok biaya yang mengurangi dasar pengenaan pajak penghasilan tidak dikenakan pajak. UST tidak mempengaruhi pembayaran kepada karyawan dari semua kelompok disabilitas. Untuk menolak pembayaran, perlu menyerahkan ke kantor pajak daftar penyandang disabilitas dengan nomor, serta tanggal penerbitan sertifikat yang mengkonfirmasi adanya disabilitas. Tarif preferensi tetap berlaku hingga 2018.

Pajak sosial terpadu adalah pajak federal Federasi Rusia. Itu dibebankan pada anggaran federal, serta berbagai dana di luar anggaran di tingkat nasional. Dana ini diwakili oleh Dana Asuransi Sosial dan Asuransi Kesehatan Wajib. Pajak ini dimaksudkan untuk mengumpulkan dana yang ditargetkan yang diperlukan negara untuk menyediakan dana pensiun dan jaminan sosial serta perawatan kesehatan kepada penduduk. Sosial

UU Nomor 212-FZ tanggal 24 Juli 2009 ditetapkan bahwa mulai tanggal 1 Januari 2010, Bab 24 Pajak Sosial Terpadu menjadi tidak berlaku. Artinya, pembayaran pajak sosial terpadu diganti dengan pembayaran iuran wajib oleh pembayar ke Dana Asuransi Sosial dan Dana Pensiun, serta ke TFOMS dan FFOMS.

Menurut undang-undang ini tingkat iuran, tetap tidak berubah sejak 1 Januari 2010, saat sudah dimulai mulai 1 Januari 2011 meningkat sebesar 34%, dimana 26% merupakan iuran untuk asuransi pensiun wajib. Premi asuransi dibayarkan dari total pendapatan tahunan, yang tidak melebihi 415 ribu rubel. Sistem iuran asuransi wajib ini memungkinkan seseorang untuk meningkatkan tingkat pensiun secara signifikan. Dalam hal ini, pensiun setelah tiga puluh tahun pembayaran iuran wajib tidak kurang dari 40% dari tingkat gaji.

Pembayar yang perlu membayar tenaga kerja individu, serta pembayar yang membayar UST dari pendapatannya sendiri, membayar satu jumlah. Kelompok pertama meliputi badan hukum, orang perseorangan yang terdaftar dan melakukan pembayaran upah kepada orang lain, serta orang perseorangan biasa (warga negara). Pembayar dalam hal ini bertindak sebagai pemberi kerja.

Pajak sosial terpadu, menurut Pasal 235 dan 236 Kode Pajak Federasi Rusia, harus dibayar oleh organisasi yang membayar remunerasi kepada individu berdasarkan kontrak perdata, perburuhan dan hak cipta, dengan pengecualian dalam kasus pembayaran remunerasi kepada pengusaha perorangan.

Pajak sosial terpadu harus dibayar setelah menyampaikan Surat Pemberitahuan paling lambat tanggal 30 Maret tahun berikutnya setelah masa pelaporan berakhir. Salinan pernyataan tersebut harus diserahkan kepada badan Dana Pensiun teritorial selambat-lambatnya tanggal 1 Juli tahun berikutnya setelah periode pelaporan pembayaran Pajak Terpadu.

Pajak sosial terpadu Objek bagi pemberi kerja adalah imbalan yang dibayarkan kepada individu berdasarkan berbagai jenis kontrak dan, sebagai tambahan, pembayaran yang dilakukan berdasarkan kontrak kerja.

Pajak sosial memberikan manfaat pajak dalam kasus-kasus berikut. Manfaat dan kompensasi dalam hal liburan yang tidak digunakan, premi asuransi berdasarkan kontrak asuransi kesehatan dibebaskan dari pembayarannya. Selain itu, pembayaran yang tidak mengurangi pokok pendapatan dan pengeluaran penyandang disabilitas dari ketiga kelompok (I, II dan III) tidak dikenakan UST.

Tarif UST dan pembagiannya ditentukan oleh Pasal 241 KUHP. Jumlah yang tidak dikenakan pajak ditunjukkan dalam Pasal 238, dan manfaatnya - dalam Pasal 239 Kode Pajak. Prosedur penghitungan itu sendiri dan tenggat waktu pembayaran yang ditetapkan ditentukan dalam Kode Pajak. Jumlah tersebut dibayarkan secara terpisah ke anggaran federal dan dana terpisah sesuai dengan persentase basis pajak yang sesuai.

Jumlah yang harus dibayar dalam asuransi sosial dikurangi oleh pembayar secara mandiri sebesar jumlah biaya untuk keperluan asuransi sosial. Jumlah yang harus dibayarkan ke anggaran federal dapat dikurangi oleh pembayar dengan jumlah kontribusi asuransi untuk periode yang sama untuk asuransi pensiun, berdasarkan tarif yang ditentukan oleh Undang-Undang No. 167-FZ tanggal 15 Desember 2001 “Tentang Asuransi Pensiun Wajib” .

Pada akhir bulan, pembayar harus menghitung pembayaran di muka berdasarkan UST sesuai dengan jumlah pembayaran yang diperoleh dari awal bulan yang bersangkutan hingga akhir bulan yang bersangkutan.

Sekitar tujuh tahun lalu, Pajak Sosial Terpadu (UST) digantikan oleh pembayaran sosial lainnya, khususnya iuran dana asuransi. Sejak 2017, Pemerintah Federasi Rusia bermaksud mengembalikan pajak sosial terpadu untuk menjamin jaminan pemenuhan semua kewajiban sosial kepada penduduk.

Nah, mari kita cari tahu mengapa UST dibutuhkan, bagaimana cara menghitungnya dan siapa yang wajib mentransfer dana, serta bagaimana pemantauannya.

Seperti yang telah kami ketahui, secara hukum kewajiban perpajakan jenis ini sudah kurang lebih tujuh tahun, namun nyatanya semua iuran yang ditransfer ke dana asuransi adalah UST:

Tujuan UST adalah dengan bantuan iuran tersebut, perusahaan dapat menjamin seluruh hak sosial karyawannya, yaitu: tunjangan pensiun, tunjangan cacat sementara, dan pembayaran lainnya sebagai bagian dari pemberian dukungan sosial. Secara khusus, dari sumber inilah dana yang diperlukan untuk memberikan perawatan gratis di institusi medis akan dibayarkan.

Selain perubahan pokok, beberapa perubahan lagi terkait pembayaran ketetapan Pajak Sosial Terpadu berupa iuran asuransi tahun ini juga dilakukan:

- ketika menghitung iuran berdasarkan Pajak Sosial Terpadu, dilarang membulatkan ke segala arah;

- konsep indikator maksimum untuk menghitung iuran kepada Dana Pensiun diperkenalkan;

- dilarang memungut premi asuransi dari pesangon karyawan yang diberhentikan, yang kurang dari tiga bulan, serta dari tunjangan perjalanan, jika semua biaya didokumentasikan;

- pembayaran juga akan dikenakan untuk warga negara asing yang memiliki kontrak kerja dengan majikan.

Dapatkan 267 pelajaran video di 1C gratis:

Siapa yang wajib membayar UST

Semua warga negara yang bekerja secara resmi secara otomatis memikul kewajiban membayar pajak sosial terpadu. Dua kelompok besar dapat dibedakan:

- pengusaha perorangan yang melakukan praktek swasta wajib melakukan pemotongan terhadap semua jenis penghasilan, setelah memperhitungkan biaya-biaya;

- orang perseorangan yang bukan termasuk dalam kelompok pengusaha perorangan, tetapi melakukan pembayaran untuk kepentingan warga negara lainnya. Objek perpajakan adalah seluruh jumlah pembayaran yang dilakukan oleh orang pribadi berdasarkan kontrak kerja dan perjanjian proses perdata.

Secara skema, dana akan ditransfer sebagai berikut:

Semua kegiatan pengawasan akan mempunyai akibat yang serius, dan durasi pemeriksaan dapat berkisar antara 4 sampai 6 bulan. Dasar pemeriksaan dapat berupa:

- adanya pelanggaran rutin yang memerlukan verifikasi segera dan tindakan khusus. Semua pelanggaran harus dicatat dan didokumentasikan;

- jika ditemukan pelanggaran di cabang Wajib Pajak;

- terdapat ketidakakuratan dokumen atau Wajib Pajak tidak dapat memberikan keterangan yang diminta;

- premi asuransi tidak dibayarkan tepat waktu.

Jika transfer tidak dapat dilakukan karena force majeure, maka wajib pajak dalam hal ini dapat menghubungi Layanan Pajak Federal dan meminta penangguhan atau rencana angsuran untuk pembayaran pajak terpadu.

Cara menghitung UST

Tarif UST pada tahun 2017 akan tetap sama seperti sebelumnya. Jumlah totalnya akan terdiri dari kontribusi berikut:

- kontribusi ke Dana Pensiun – 22%;

- kontribusi ke Dana Asuransi Kesehatan Wajib Federal – 5,1%;

- Dana Asuransi Sosial – 2,9%.

Besaran maksimum yang mungkin dari basis iuran untuk tahun berjalan adalah:

- ke Dana Pensiun - 876.000 rubel. Tarif dapat diturunkan jika indikator mencapai batas yang ditetapkan;

- di Dana Asuransi Sosial - 755.000 rubel. Ketika indikator ini tercapai, angkanya akan sama dengan nol.

Jika besaran dana untuk akrual ke Dana Pensiun melebihi batas, tarif akan diturunkan menjadi 10%. Tarif pajak sosial terpadu pada tahun 2017:

Bagi pengusaha perorangan, prosedur pembayarannya sedikit berbeda:

- Mereka tidak diwajibkan untuk mentransfer kontribusi ke dana asuransi, kecuali Dana Pensiun wajib dan Dana Asuransi Kesehatan Wajib Federal;

- Untuk perhitungannya digunakan indikator seperti upah minimum;

- Jika pendapatan pengusaha perorangan untuk tahun tersebut melebihi 300.000 rubel, maka 1% dari jumlah yang melebihi batas yang ditetapkan ditambahkan ke semua biaya.

Rumus untuk menghitung biaya adalah sebagai berikut:

- 12*5.1%*upah minimum – jumlah kontribusi ke Dana Asuransi Kesehatan Wajib Federal;

- 12*26%*upah minimum – jumlah iuran kepada Dana Pensiun.

Contoh perhitungan UST

Sebagai contoh penghitungan pajak sosial terpadu, kita dapat memberikan situasi berikut:

Perusahaan Globus membayar pendapatan sebesar 1.150.000 rubel untuk periode pelaporan. Penting untuk menghitung pajak sosial terpadu dan jumlah premi asuransi.

Untuk menentukan besaran iuran UST, perlu dilakukan perhitungan sebagai berikut:

- 718.000 * 2,9% = 20.822 rubel. – jumlah kontribusi sosial dalam batas yang ditetapkan yaitu 718 ribu rubel;

- 796.000 * 22% + ((1.150.000 – 796.000)* 10%) = 175.120 + 35.400= 210.520 gosok. – jumlah pensiun yang harus dibayar dengan mempertimbangkan kelebihan batas;

- 1.150.000* 5,1% = 58.650 gosok. – pembayaran medis.

Total, jumlah total UST yang harus dibayar adalah: 20.822+ 210.520 + 58.650 = 289.992 rubel.

Mulai 1 Januari, kendali atas pembayaran premi asuransi dialihkan kepada pegawai layanan pajak, dengan pengecualian iuran untuk cedera. Pada artikel tersebut kami akan memberi tahu Anda berapa tarif UST yang berlaku pada tahun 2019.

Berapa tarif pajak sosial terpadu (UST) untuk premi asuransi?

Tarif premi asuransi tetap tidak berubah dibandingkan tahun 2018, sedangkan basis asuransi maksimum meningkat.

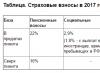

Tarif Pajak Sosial Terpadu dan besaran dasar asuransi maksimum pada tahun 2019.

Saat ini tarif UST secara umum adalah 30%. Tabel tersebut menunjukkan jumlah pajak sosial pada tahun 2019 yang dikelompokkan berdasarkan dana.

|

Dana |

Batasi ukuran dasar penghitungan premi asuransi |

Penawaran |

||

|---|---|---|---|---|

|

hingga 1.150.000 (inklusif) |

||||

|

lebih dari 1.150.000 |

||||

|

hingga 865.000 (inklusif) |

||||

|

lebih dari 865.000 |

||||

Siapa yang berhak menerapkan penurunan tarif UST?

Pembayar di bawah sistem perpajakan yang disederhanakan memiliki hak untuk menerapkan tarif asuransi “preferensial”. Kategori ini meliputi:

- perwakilan usaha kecil dan menengah yang bergerak di bidang sosial dan industri

- pembayar yang melakukan kegiatan inovasi teknologi di kawasan ekonomi khusus

- pembayar yang melakukan kegiatan wisata dan rekreasi di kawasan ekonomi khusus

- apotek

- organisasi amal

- perusahaan nirlaba yang berorientasi sosial

- organisasi yang bergerak di bidang teknologi informasi

- badan usaha dan persekutuan yang kegiatannya melibatkan penerapan praktis dari hasil kegiatan intelektual

- pembayar yang melakukan pembayaran dan imbalan lainnya kepada awak kapal yang terdaftar dalam Daftar Kapal Internasional Rusia, yang menerapkan tarif 0% hingga tahun 2028

- peserta proyek Skolkovo

- pembayar yang menerima status peserta zona ekonomi bebas di wilayah Republik Krimea dan Sevastopol, status penduduk wilayah dengan perkembangan sosial ekonomi yang pesat, status penduduk pelabuhan Vladivostok

Berapa tarif penurunan tarif UST?

Penurunan tarif juga tidak mengalami perubahan dibandingkan tahun 2019. Kebanyakan penyederhanaan akan beralih ke tarif umum sebesar 30 persen mulai tahun baru, seiring dengan berakhirnya masa transisi preferensial. Pengurangan tarif sebesar 20 persen akan diserahkan kepada organisasi nirlaba dan amal dengan sistem pajak yang disederhanakan. Manfaatnya dapat digunakan selama enam tahun – mulai 2019 hingga 2024. Tidak ada rencana kenaikan iuran bagi warga yang disederhanakan yang menerapkan tarif umum. Sebelumnya direncanakan mulai tahun 2021 tarif umum akan naik dari 30 menjadi 34 persen. Kini tarifnya tetap sebesar 30 persen dalam kode tersebut. Iuran pensiun perusahaan, seperti sekarang, akan dihitung sebesar 22 persen untuk pembayaran dalam batas tersebut dan 10 persen untuk pembayaran di atas batas tersebut. Bagaimana pengaruhnya terhadap pekerjaan? Beban iuran akan meningkat satu setengah kali lipat bagi penyederhana yang sebelumnya menerapkan tarif preferensial. Namun ada cara untuk menghemat biaya.